В нашей стране с 2015 года действуют Законы № 400, 424 и 427-ФЗ. Все они посвящены новой форме выплаты и начисления пенсий. Вместе с реформой в нашу жизнь вошли и новые слова, связанные с ней. Теперь мы должны разбираться в таких понятиях, как страховая и накопительная пенсии, фиксированные выплаты и индивидуальный пенсионный коэффициент (ИПК). Что такое ИПК в Пенсионном фонде, попробуем разобраться.

Содержание

Пенсионная реформа

Когда-то все, что касалось пенсии, было прозрачно и стабильно. Выплаты, по большей части, были невысокие, но всем было понятно, что по достижении определенного возраста каждый гражданин получал свое пособие. Его величина складывалась из количества отработанных лет и среднего заработка. С началом действия реформы все изменилось.

Теперь у наших настоящих и будущих пенсионеров появилась возможность получать несколько видов пенсии. Помимо действующей раньше трудовой, теперь выплачивается социальная – для никогда не работавших и отдельных льготных категорий страховая пенсия — всем, имеющим трудовой стаж.

Кроме нее, из средств государственного бюджета получают дополнительные пособия люди определенных специальностей:

военнослужащие и их семьи, сотрудники МВД и МЧС, муниципальные служащие, а также различные льготные категории граждан.

Есть теперь возможность получать пенсию и из негосударственных пенсионных фондов (НПФ). Уже много лет у нас действует система обязательного пенсионного страхования (ОПС).

Каждый месяц работодатель официально оформленного на предприятии или в организации гражданина переводит из своего бюджета взносы в Пенсионный фонд, которые составляют 16% от оклада сотрудника.

Это будущая основа материального благополучия каждого работающего человека в старости. Из этих денег в дальнейшем, после окончания трудовой деятельности, ему будут производить выплаты. До 2015 года эти средства составляли пенсионный капитал. Теперь они переводятся в индивидуальный пенсионный коэффициент (ИПК), или баллы, которые и будут учитываться при расчете пособия. Каждый балл имеет определенную стоимость. Она не является постоянной, так как из-за инфляции очень быстро средства обесцениваются. Поэтому ежегодно правительство индексирует пособия, и на соответствующий процент индексируется и стоимость балла.

По новому Закону «О страховых пенсиях», для оформления пособия человек должен достичь нужного возраста, а также иметь минимальный страховой стаж (его размер увеличивается постепенно, год от года, и к 2025 году составит не менее 15 лет, а пока, в нынешнем — 9 лет) и набрать нужное число баллов, то есть ИПК (в этом году 13,8, а к 2025 году – 30).

Что дает величина индивидуального пенсионного коэффициента (ИПК)

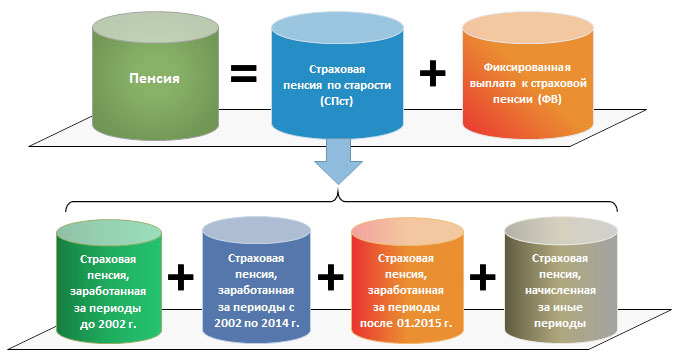

После введения в действие Закона № 400-ФЗ назначаются и начисляются выплаты по-новому. Пособие может складываться из двух составляющих – страховой и накопительной. Каждый должен определиться, всю ли сумму взносов, которые выплачивает работодатель, отправлять на формирование страховой части в государственный пенсионный фонд или же разделить ее, и часть переводить в НПФ для того, чтоб из них постепенно собиралась накопительная пенсия.

Однако в этом году, как и ранее, перевод денег на накопительную часть по-прежнему заморожен. Следовательно, все средства сейчас поступают только на формирование страховой пенсии. Зная количество баллов, можно заранее высчитать приблизительную сумму будущего пособия.

Страховая пенсия высчитывается по формуле:

Таким образом, чтобы посчитать пенсию, актуальную на сегодняшний день, нужно знать количество баллов, накопленных на лицевом счете, стоимость индивидуального пенсионного коэффициента в 2018 году и размер фиксированной выплаты. В этом году один балл стоит 81,49 рублей. Базовая пенсия после индексации составляет 4982,9 руб.

Если вы хотите рассчитать свои годовые ИПК (после 1 января 2015 года) используйте формулы для расчета:

ИПК (2015) = ( СМЗ-2015 / 59 250 ) х 10

Не может превышать 7,39. Если больше, то приравнивается к 7,39.

ИПК 2016 = ( СМЗ-2016 / 66 333 ) х 10

Не может превышать 7,83. Если больше, то приравнивается к 7,83.

ИПК 2017 = ( СМЗ-2017 / 73 000 ) х 10

Не может превышать 8,26. Если больше, то приравнивается к 8,26.

ИПК 2018 = ( СМЗ-2018* х 0,16 / 163 360 ) х 10

Не может превышать 8,7. Если больше, то приравнивается к 8,7.

где СМЗ — среднемесячная зарплата по каждому году

* — заработок за 2018 до момента выхода на пенсию

Как рассчитать индивидуальный пенсионный коэффициент

С самого первого рабочего дня на лицевом счете формируются страховые баллы. При этом считаются не только те баллы, что накопились с начала действия реформы, то есть с 2015 года, но учитывается и тот стаж работы, который предшествовал этому. Весь пенсионный капитал и пенсионные права, собранные за время трудовой деятельности до 2015 года, тоже переводятся в баллы.

Кроме этих двух периодов, при расчете индивидуального пенсионного коэффициента учитывают и время, когда человек не работал по объективным причинам. В страховой стаж входят годы службы в армии, декретный отпуск и уход за ребенком до полутора лет или уход за недееспособным близким человеком.

Для того чтобы рассчитать количество баллов, нужно баллы, накопленные до 2015 года, сложить с теми, что собраны с начала действия реформы. Если человек оформляет пособие позже наступления пенсионного возраста, то полученную сумму нужно умножить на специальный коэффициент повышения. Вычислить ИПК после реформы можно тоже по формуле:

СВ — это сумма всех перечисленных за год взносов,

НСВ – это максимальная сумма, с которой выплачиваются взносы.

Показатель НСВ может меняться, так как изменяется размер базы, с которой выплачиваются взносы. В этом году она составляет 1 021 000 руб.

Для удобства на сайте Пенсионного фонда для вычисления индивидуального пенсионного коэффициента есть калькулятор. С его помощью, зная лишь размер своей зарплаты до вычета налогов, можно очень быстро узнать, сколько баллов вам начислено за этот год.

Сколько баллов можно набрать за год

Размер будущей пенсии теперь напрямую зависит от стажа и дохода. При этом зарплата у человека должна быть «белая». Чем больше оклад, тем больше сумма взносов, которые выплачивает работодатель. Соответственно, на лицевом счете накапливается больше баллов.

Однако правительство ограничивает их размер. Для каждого года устанавливается определенный лимит, сверх которого баллы не начисляются. Он зависит и от того, какой вид пенсии вы выбрали: будут ли все взносы идти на формирование страховой части, или вы разделили ее и намерены в будущем получать и накопительную пенсию из альтернативных фондов.

Так, в этом году максимальная величина индивидуального коэффициента – 8,7. А для тех, кто направляет часть средств на накопительную пенсию, — 5.43. Но поскольку до 2020 года действует мораторий на перечисления в НПФ из страховых взносов, все средства идут на формирование только страховой части. Ежегодно наибольшая возможная величина ИПК растет. Планируется, что к 2021 году она составит 10, а для тех, у кого идут отчисления на накопительную часть, — 6,25.

Индивидуальный пенсионный коэффициент в 2018 году остается определяющим фактором, от которого зависит сумма будущих выплат. На его величину влияет количество отработанных лет и то, насколько высоким был его официальный оклад. Чем больше баллов набирает человек к тому времени, когда он займется оформлением пособия, тем выше будет его размер.