Рассмотрим что такое накопительная пенсия, кому положена, как узнать, процесс оформления и получения данного вида пенсионных выплат.

Содержание

Законодательство

Основной закон, который регулирует вопросы накопительной пенсии:

- Федеральный закон N 424-ФЗ «О накопительной пенсии» от 28.12.2013 (последняя редакция) — ссылка на закон

Кроме того, в основном законе есть отсылки на другие Законодательные акты, которые помогают понять различные нюансы относительно накопительной части пенсии:

- Федеральный закон N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года;

- Федеральный закон N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24 июля 2009 года;

- Федеральный закон N 75-ФЗ «О негосударственных пенсионных фондах» от 7 мая 1998 года;

- Федеральный закон N 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30 ноября 2011 года;

- Федеральный закон N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 1 апреля 1996 года;

- Федеральный закон N 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» от 24 июля 2002 года.

О накопительной пенсии

На сегодняшний день в России существует 3 вида пенсий:

- Государственная,

- Страховая,

- Накопительная.

Накопительная пенсия — выплата, которая осуществляется пожизненно и которая была сформирована из страховых взносов работодателя и дохода от их инвестирования.

Основные факты об этом виде пенсии:

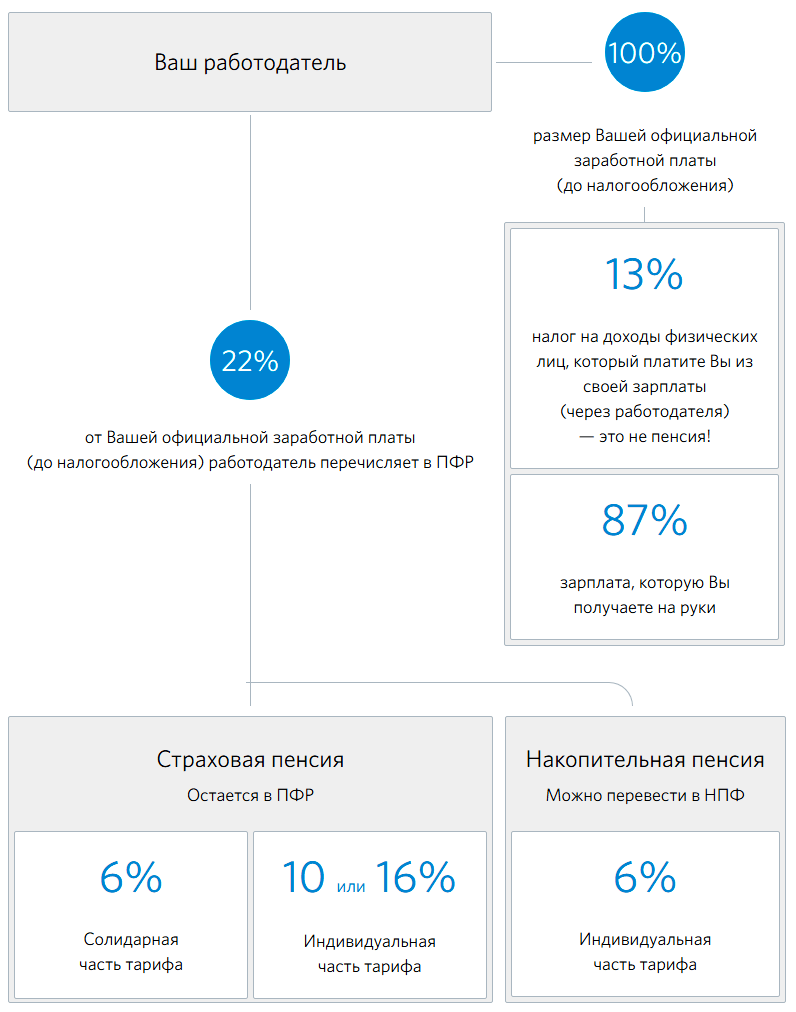

- из обязательной суммы страховых взносов, совершаемых работодателем, 6% выделяется на создание и пополнение накопительной части;

- работник вправе выбирать, куда инвестировать эту часть денежных средств для ее увеличения. Для этого можно выбрать Негосударственный Пенсионный Фонд (НПФ), какую-либо управляющую компанию или Государственный Пенсионный Фонд (ПФР);

- выплаты можно получить единовременным платежом сразу после ухода на заслуженный отдых;

- выплату могут получить родственники или доверенные лица пенсионера в случае его смерти;

- выплату можно получить до выхода на пенсию, в случае, если гражданин имеет инвалидность.

Формирование пенсии

В законе № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 года были впервые прописаны нормативные акты создания накопительной пенсии в России.

Они были частью единого социального налога, и в период 2002-2004 года составляли:

- 2% для мужчин 1953-1966 г.р. и женщин 1957-1966 г.р.

- 3% для граждан 1967 г.р. и более молодых.

После внесения поправок в 2005 году накопительная часть пенсий для россиян до 1966 г.р. не формируется.

Процент накопительной части пенсии несколько раз увеличивался, и сегодня составляет 6%, однако с 2014 года государством введен мораторий на увеличение накоплений, который пока не отменен.

Финансирование будущих дополнительных выплат производится из разных источников:

- Обязательные взносы работодателя на личный счет работника. Это средства периода 2002-2004 годов и последующие накопления до 2014 года.

- Добровольные взносы из личных средств граждан.

- В период с 2008 по 2015 граждане могли принять участие в Государственной программе софинансирования пенсий. На накопительный счет гражданами вносились суммы от 2000 до 12000 тысяч рублей. Государство удвоило эту сумму, она прибавилась к уже имеющимся накоплениям.

- Направление материнского капитала на увеличение пенсии мамы.

Кому положена?

Получить накопительную часть пенсии могут граждане, относящиеся к следующим категориям:

- Рожденные после 1966 года и участвующие в системе обязательного страхования пенсии. Получить ее они могут при соблюдении следующих условий:

— они осуществляли трудовую деятельность после 2001 года.

— их возраст считается пенсионным или они обладают правом получать пенсию досрочно.

— стаж пенсионного страхования превышает отметку в 6 лет. - Ко второй группе граждан, имеющих право получать накопительную часть пенсии, относятся лица, родившиеся в промежутке с 1953 года до 1966 (мужчины) и с 1957 до 1966 года (женщины). Пополнение накопительной части у этой группы граждан осуществлялась в период с 2002 года до 2004 включительно. Условие о необходимости превышения страхового стажа в 5 лет для них не является актуальным.

- Гражданам, являющимся участниками софинансирования пенсий со стороны государства, также полагается получение накопительной части. К ним относятся пенсионеры, выделявшие дополнительные денежные средства в Пенсионный Фонд и группа лиц, владеющих сертификатами семейного или материнского капитала, направивших их средства в Накопительный Фонд.

- В случае преждевременной кончины пенсионера до его получения денежных средств со счета, а также до момента изменения размера данной пенсии, накопительную часть могут получить родственники погибшего или лица, являющиеся его приемниками.

Оформление накопительной пенсии

Далее давайте рассмотрим условия, цели и методы оформления накопительной пенсии, допускающей инвестиционную деятельность.

Стоит ли оформлять?

Как было сказано выше — пенсионные накопления составляют отчисления в виде 22% относительно размера заработных плат своих сотрудников в пенсионный фонд, которые перечисляют работодатели. 16% из которых составляют страховую пенсию и 6% накопительную пенсию.

По действующим ныне положениям накопительную пенсию оформляют только тем работникам, кто пожелает откладывать деньги. Остальным же сотрудникам назначается одна лишь страховая пенсия в виде 22% отчислений.

Целью оформления накопительной пенсии служит желание увеличить ее посредством инвестиций. Но такой подход предполагает размещение накоплений в высокодоходных управляющих компаниях и НПФ.

Одним из примеров может служить всем известный Сбербанк, имеющий в своем составе НПФ Сбербанк, который тоже участвует в этом виде деятельности.

Возможно также использование и Пенсионного Фонда России (ПФР), однако при подобном выборе доходы от инвестиций едва ли компенсируют инфляцию.

Что касается частных инвестиционных компаний и НПФ, то их необходимо выбирать с учетом соотношения «риск – доходность», которое предполагает при повышенных ожиданиях уровня доходности также и повешенную степень риска.

В конечном итоге, выбор использования этого вида пенсии и последующий выбор места ее размещения остается за работником.

Плюсы оформления

Преимуществом данного способа пенсионного обеспечения является:

- Уровень доходности. Возможный повышенный уровень доходности, основанный на высоком профессионализме НПФ, для которых данный вид деятельности является профильным.

- Страхование рисков. При любой, в том числе и отрицательной доходности инвестиций, базовая часть накопительной пенсии является застрахованной.

- Сервис. Современный уровень сервиса, предполагающий высокую степень информативности и контроля инвестиций. Предусмотрена возможность оперативной смены используемого фонда на другой, более доходный по текущим показателям.

- Наследие. Оформление завещания наследникам накопительной пенсии.

- Нет ограничений. Отсутствие ограничений на размер этой пенсии.

Минусы оформления

Наряду с перечисленными достоинствами имеются и некоторые недостатки:

- Отсутствуют механизмы, компенсирующие влияние инфляции. Компенсация уровня инфляции может быть обеспечена только успешностью инвестиций.

- Повышенные риски. Данный фактор связан с доходностью и может быть отрегулирован соответствующим выбором НПФ исходя из разумного соотношения «доходность – риск». Следует также учитывать, что активы НПФ застрахованы государством.

- Высокие комиссионные издержки. Здесь следует отметить, что размер комиссии определяется прибылью и работник, как правило, согласен платить эту комиссию, имея высокую прибыль.

Необходимые документы

Для оформления накопительной пенсии требуется собрать все необходимые документы:

- пакет документов, удостоверяющих личность:

— паспорт,

— СНИЛС, - пакет документов, подтверждающих выбор этого вида пенсии:

— заявление,

— договор с НПФ, - документы о трудовой деятельности:

— стаж работы

— и т.п.

Различные источники ссылаются на несколько отличающиеся перечни необходимых документов, что характеризует этот раздел законодательства как еще неустоявшийся.

Процедура оформления

Стоит сразу сказать, что нужно оценивать планируемую доходность инвестиций НПФ исходя из сроков вложения денег.

- Выбору накопительной пенсии должен предшествовать анализ рейтинга НПФ, аккумулирующих накопления.

- Далее оформляем наш выбор, подписав соответствующий договор в представительстве НПФ. В договоре указываем и предпочтительную схему пенсионных платежей.

- Затем копию договора относим в отделение ПФР, где пишем также заявление о переводе накопительной пенсии в адрес выбранного нами НПФ, указав номер счета и удостоверив тем самым наш выбор.

Отметим, что можно также воспользоваться МФЦ или электронным порталом государственных услуг.

В итоге после всех перечисленных процедур у нас появится возможность контролировать пенсионные начисления с учетом инвестиционных результатов непосредственно на сайте выбранного НПФ.

Виды выплат пенсии

Перечислим все возможные способы получения накопленных средств:

- Единовременная или разовая. Этот способ предполагает разовое изъятие пенсионером всей накопленной пенсии. Ни один НПФ не может позволить себе без ограничений предоставлять эту услугу. Здесь речь может идти о многомиллионных суммах и неминуемо приведет к банкротству фонда. Одним из ограничений является законодательно заложенное условие не превышения накопительной части 5% от всей пенсии. Но в некоторых ситуациях эта пенсия выплачивается полностью, например, наследователю при смерти владельца накоплений.

- Срочная. Данный способ предусматривает для уже состоявшихся пенсионеров выплаты каждый месяц в течение заранее согласованного периода (минимально 10 лет) соответствующей доли этой пенсии. В данном случае допускается суммирование с материнским капиталом. Последующее деление всей суммы на число месяцев этого согласованного срока определяет месячную часть выплат.

- Пожизненная. По существу, тоже срочная выплата, но рассчитанная на больший период (240 мес.).

Получение выплат

Накопления, произведенные до выхода на пенсию, делятся на принятое правительством количество месяцев возраста дожития. Сейчас это 240 месяцев, при увеличении средней продолжительности жизни, увеличивается и этот показатель.

Если работник добровольно отказывается от выхода на пенсию и продолжает работать, выплаты существенно увеличиваются.

Чтобы получить отложенные средства, после выхода на заслуженный отдых, необходимо обратиться с заявлением в тот фонд, куда отчислялись страховые взносы.

Размер накопительной части пенсии можно узнать у работодателя, на сайте ПФР, или обратиться с заявлением в любое из его отделений.

Для получения информации будут необходимы паспорт и СНИЛС. Чтобы узнать размер ежемесячной выплаты, необходимо сумму, находящуюся на счете, разделить на 240.

Получение единым платежом

Для получения данных денежных средств единым платежом, необходимо обратиться в отделение Пенсионного Фонда вашего города.

Для этого вам потребуется иметь при себе следующий список документов:

- паспорт;

- документ, в котором будет указан стаж работы и размер положенной пенсии (можно оформить в ПФР);

- страховой номер индивидуального лицевого счета (СНИЛС);

- реквизиты банка, на счет которого будут произведены выплаты с накопительной части счета.

Время рассмотрения заявления и решения удовлетворить его или нет, составляет до 30 календарных дней.

По истечении данного срока вы или получите выплату, или отказ, оформленный в письменной форме, с указанием причин такого решения.

По закону, начиная с 2015 года, выплаты производятся не чаще одного раза в течение 5 лет.

Сроки обращений

Сроки рассмотрения заявлений:

- о назначении накопительной пенсии — 10 суток;

- о единовременной выплате – в течение 1 месяца после предоставления всех документов.

Выплата единовременного накопления производится не позднее 2 месяцев после принятия решения.

Накопительная пенсия выплачивается ежемесячно вместе со страховой пенсией. Целью оформления накопительной пенсии служит желание увеличить ее посредством инвестиций.

Узнаем размер накопительной пенсии

Информацию, позволяющую получить ответ на этот вопрос, можно получить, воспользовавшись следующими способами:

1. Через интернет

Для этого необходимо пройти регистрацию на официальном сайте Государственных услуг.

Это можно сделать из любого места и в любое удобное время. С его помощью вы можете узнать точную сумму вашей накопительной части и воспользоваться другими функциями, предоставляемыми данным Интернет-ресурсом.

Пошаговая инструкция выполнения данного метода:

- Заходим на сайт Госуслуг.

- В разделе регистрация указываем все необходимые данные о себе и проходим проверку на их достоверность.

- Авторизуемся на сайте при помощи пароля, полученного после регистрации. Если все сделано верно, вы получите СМС с паролем, при помощи которого вы сможете войти в свой личный кабинет.

- Выбираем вкладку «Пенсионные накопления».

- Нажимаем на кнопку, которая отвечает за выдачу результатов о пенсионных накоплениях.

Если у вас не получается получить необходимую информацию через портал Государственных услуг, вы можете воспользоваться официальным сайтом ПФР.

Регистрация на нем схожа с порталом Государственных услуг, однако на сайте ПФР вы также можете воспользоваться следующими дополнительными функциями:

- в вашем распоряжении будет специальный калькулятор, позволяющий узнать свою пенсию на определенный период времени в режиме онлайн;

- при наличии дома принтера, вы можете распечатать полученные данные, касающиеся вашего счета;

- интересной является опция, позволяющая посмотреть информацию обо всех ваших работах, а именно количество отчислений, производимых работодателем с каждой из них.

Этот процесс не требует никаких специфических умений, однако, если вы не уверены в своих силах, обратитесь за интересующей вас информацией лично в ПФР.

2. По месту жительства

Пенсионеры, которые плохо дружат с современными технологиями, могут обратиться непосредственно в отделение ПФР по месту проживания.

Все лица, имеющие накопительную часть и содержащие ее в ПФР, ежегодно получают письмо с данными о состоянии их счета. Однако если возникает необходимость получить доступ к такой информации раньше, гражданин может обратиться за получением подобной информации непосредственно в региональное отделение ПФР.

При посещении данного места не забудьте захватить с собой следующие документы:

- документ, удостоверяющий личность;

- ваше страховое свидетельство (СНИЛС).

Далее сотрудники фонда помогут вам в получении всех необходимых данных, а также объяснят вам все непонятные моменты, касающиеся вашей пенсии и этапов ее формирования.

Сотрудники данного учреждения сами зарегистрируют вас на сайте «Государственных услуг» и помогут вам узнать необходимую информацию на месте.

В том случае, если ваши денежные средства находятся в распоряжении какого-либо негосударственного пенсионного фонда или вы участник пенсионной программы, вы можете узнать интересующую вас информацию в офисе этой организации.

Кроме того, существует возможность узнать количество денежных средств на лицевом счете после смерти человека. Для этого родственники или другие близкие ему люди должны обратиться с заявлением в ПФР. С собой нужно иметь следующие документы:

- паспорт родственника;

- свидетельство о смерти;

- страховое свидетельство принадлежащее умершему;

- в случае если накопительная часть была оформлена как наследство, необходимо предъявить документы о родстве с данным человеком.

Вся сумма, которую пенсионер накопил до момента смерти, будет разделена между всеми обратившимися в ПФР родственниками в течение шести месяцев.

3. Через СНИЛС

При помощи страхового номера индивидуального лицевого счета узнать количество денежных средств, находящихся на накопительном счете, можно двумя способами:

- Обратиться в ПФР, где его сотрудники, с помощью вашего СНИЛС, проверят, какая сумма на данный момент находится в накопительной части.

- Воспользовавшись интернетом, зарегистрироваться на сайте Государственных услуг или ПФР и найти всю необходимую информацию на нем.

Первый способ является более легким для людей пенсионного возраста, так как им не придется разбираться в процедуре регистрации и прочих тонкостях поиска информации в интернете.

Для тех пенсионеров, которых не пугают информационные ресурсы и работа с ними, намного удобнее будет второй способ. Воспользоваться им можно, не выходя из дома, что значительно ускорит процесс получения необходимой информации.

Узнаем размер пенсия в НПФ

В том случае, когда ваша накопительная часть пенсии хранится не в государственном фонде, а управляется сторонними организациями, ее сумма не будет указана на государственных сайтах.

В этом случае вам необходимо посетить официальную интернет страницу вашего НПФ.

В таком случае вам необходимо обратиться в официальное представительство такого НПФ. Например, если вы храните свои деньги в фонде, управляемом каким-либо банком, вы можете воспользоваться следующими вариантами решения проблемы:

- при помощи социальной карты, которая должна быть у вас в наличии, вы можете получить интересующую вас информацию в отделении НПФ;

- можно воспользоваться услугами интернета и получить необходимую информацию там, в этом вам могут помочь сотрудники выбранного вами банка в режиме онлайн;

- можно воспользоваться терминалами данного учреждения, большинство из которых могут предоставить подобную информацию.

Если не помню свой НПФ

Данная ситуация может случаться довольно часто среди людей пенсионного возраста, и при ее возникновении не стоит паниковать или расстраиваться.

Для того чтобы уточнить, к какому НПФ вы относитесь, достаточно выполнить следующие действия:

- войти в личный кабинет на сайте Государственных услуг;

- перейти в раздел, касающийся ваших накоплений;

- запросить информацию, касающуюся вашего лицевого счета;

- после ее получения, вы можете узнать, какому НПФ производятся денежные отчисления.

Если при выполнении данной процедуры у вас что-то не получается, вы можете обратиться за получением необходимой информации в следующие организации:

- при условии, что вы продолжаете рабочую деятельность, данные о НПФ запросите у бухгалтерии предприятия, на котором вы работаете;

- данные имеются в отделении Пенсионного Фонда, отвечающего за район вашего проживания. Вы может получить информацию, посетив его лично.

Если денежные средства с одного фонда были перечислены в другой без вашего согласия, вы можете обратиться с жалобой в любые компетентные органы.