Персональный коэффициент играет определяющую роль при назначении пенсии после реформы 2015 г. ИПК (индивидуальный пенсионный коэффициент), расчет пенсии, калькулятор – базовые понятия в нововведении.

Содержание

Что такое ИПК и его особенности

С 2015 г. вступила в силу новая система начисления доходов для последующих выплат. Отличие от предыдущей системы – расчет пенсии по ИПК. Он аккумулирует стаж и страховые выплаты за отработанное время.

Пенсионные выплаты разделены на два вида: страховые и накопительные. Для каждого определены свои коэффициенты. Страховая часть – обязательная, формируется на основе отчислений с заработка работодателем в ПФ. Назначается при достижении возраста, дающего право прекратить трудовую деятельность.

Получение права на страховую пенсию зависит от года её назначения:

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

Накопительная часть будущих выплат образуется по желанию, за счет уменьшения процента отчислений в ПФ. Аккумулируются денежные средства у негосударственных ПФ. Расходование накопленной суммы (когда, в каком размере) определяет плательщик.

С 2016 по 2019 гг. накопительная часть не начисляется. Все отчисления поступают в Пенсионный Фонд.

Для расчета персональных баллов на каждого гражданина РФ старше 14 лет открывается личный лицевой счет (СНИЛС). Работодатель обязан перечислять на него 16 % от заработка своих сотрудников (на период моратория). Эти отчисления называются страховыми.

Показатель рассчитывается за каждые 12 мес. При окончании трудовых отношений суммируются все полученные данные предыдущих периодов.

Величина ИПК

Существуют ли ограничения, какой максимальный мультипликатор возможен для расчета пенсии?

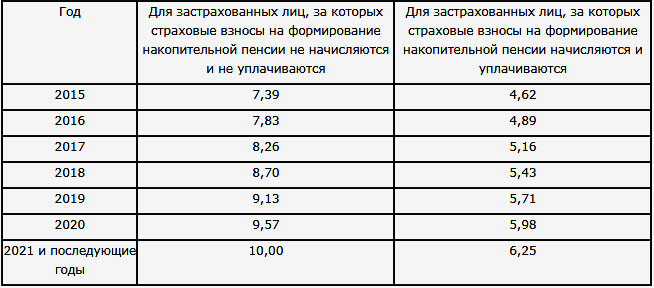

Фактический размер показателя за 12 месяцев не может превышать установленные границы:

- 2015 – 7,39;

- 2016 – 7,83;

- 2017 – 8,26;

- 2018 – 8,70;

- 2019 – 9,13;

- 2020 – 9,57;

- 2021 – 10.

Значение 10 является максимальным и действует все последующие периоды. Максимальный размер заработной платы для расчета составляет не более 80 % от средней по стране. Доходы, превышающие этот норматив, не учитываются при определении баллов. Сверхвысокие заработки не позволят поднять страховые выплаты выше предусмотренного.

С 2025 г. условия реформы будут выполняться полностью:

- по возрасту (60/55 лет);

- по стажу (15 лет);

- по коэффициенту (30).

До этого срока действует переходной период, что означает меньший стаж и показатель. В 2018 для подачи документов необходимо заработать баллы в пределах 13,8 и страховой стаж 9 лет.

С 2020 г. после снятия моратория на образование накопительной части страховой показатель может быть уменьшен по желанию плательщика:

- 2020 – с 9,57 до 5,98;

- 2021 – с 10 до 6, 25;

- 2022 …. – с 10 до 6, 25.

Возможна корректировка баллов.

Как увеличить итоговый размер ИПК?

Предусмотрено начисление персональных показателей при вынужденном периоде нетрудоспособности (нестраховых периодах).

Женщинам, за время декретного отпуска, полагаются баллы до 4 ребенка включительно:

- за одного – 1,8;

- за второго – 3,6;

- третьего – 3,6;

- четвертого – 5,4.

Несение срочной службы оценивается, как 1,8, уход за престарелым родственником или инвалидом 1 гр. – 1,8.

Увеличить количество баллов можно, отсрочив прекращение трудовой деятельности. За каждые 12 календарных месяцев насчитывается повышающий коэффициент (Кп). Минимальный – за 1 год, равен 1,07. Максимальный – за 10 лет, равен 2,32.

Как рассчитать пенсионный бал

Показатели определяются в зависимости от даты рождения пенсионера, наличия перерывов в трудовой деятельности.

Страховой стаж может складываться из 3 временных промежутков:

- до 2002 г.;

- 2002-2014 гг.;

- с 2015 г.

До 2002 г. учитывается стаж, заработная плата с 2001 по 2002 или любые предшествующие 60 месяцев. Для корректировки используется трудовая деятельность с 1991 по 2002 гг.

С 2002 по 2014 в расчет принимаются страховые накопления.

Для перевода в индивидуальные коэффициенты применяется формула, согласно которой все страховые перечисления в ПФ делятся на ожидаемый период выплат и на цену единицы мультипликатора на 1.01.2015.

С 2015 г. ежегодный индивидуальный показатель рассчитывается, как частное от деления страховых взносов работника на базовую величину, увеличенное в 10 раз.

где СВ – страховые взносы за календарный период или 16 % от начисленной официальной заработной платы.

СВБ – максимально допустимая для расчета ИПК сумма страховых взносов; устанавливается Правительством РФ.

На каждые календарные 12 месяцев применяется свой базовый норматив по заработной плате для определения отчислений (СВБ):

- 2016 – 796 тыс. руб.;

- 2017 – 876 тыс. руб.

- 2018 – 1021 тыс. руб.

Общий размер пенсионных коэффициентов определяется, как сумма баллов за периоды до 2015 и последующие годы.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

где СП – страховая пенсия;

ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;

Кп – повышающий коэффициент при продлении трудового договора;

С – цена 1 балла на период оформления пенсии;

Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

Пример расчета

Как рассчитать пенсию по ИПК с помощью калькулятора – необходимо знать нормативы отчислений, заработную плату за год, величину установленной доплаты и допустимый размер балла.

Исходные данные для определения страхового обеспечения по персональному коду в 2017 году:

- максимальный коэффициент – 8,26;

- годовая зарплата – 240000 руб.;

- цена 1 балла (С) в 2017 – 78,58 руб.;

- установленная доплата (Фд) – 4805,11 руб.;

- базовая заработная плата за 2017 – 876000 руб.

Первый этап: определение коэффициента.

ИПК = (240000 х 16 %) /(876000 х 16 %) х 10 = 38400 /140160 х 10 = 2,74

Второй этап: расчет выплат (ПВ).

ПВ2017 = ИПК х С + ФД = 2,74 х 78,58 + 4805,11 = 5020,42 (руб.)

В 2017 году по калькулятору, при максимальной величине ИПК, размер пенсии составил бы 5454,18 (руб.).

ИПК применяется для расчета страховой пенсии. Он рассчитывается на основе заработной платы, страхового стажа и нормативных величин. Переходный период рассчитан до 2025 года. Для увеличения итогового результата необходимо иметь официальные доходы, продление трудовой деятельности.