Рассмотрим вопросы материальной ответственности главного бухгалтера, образцы бланков и документов, условия наступления.

Содержание

Нормативные акты

В трудовом законодательстве материальная ответственность может быть применена и к работодателю и к работнику.

Вопросы материальной ответственности регулируются следующими статьями Трудового Кодекса Российской Федерации: 238, 239, 240, 241, 242, 243, 244, 245, 246, 247 и 248.

Деятельность бухгалтера описывает Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ссылка на закон), после отмены аналогичного закона от 23 октября 1990 года.

Большинство категорий работников попадает непосредственно под материальную ответственность ограниченного типа, которая предусмотрена Статьей 241 и Статьей 238 ТК РФ и ущерб с нее взимается в размере среднестатистической зарплаты.

К главному бухгалтеру вменяется полная материальная ответственность на основании Статьи 243 ТК РФ.

Следует учитывать при подписании соглашения тот факт, что даже после увольнения бухгалтер, да и любой сотрудник, несет ответственность за нанесенный ущерб компании во время его работы на данном предприятии.

Составление договора об ответственности бухгалтера

Порядок подписания соглашения с главным бухгалтером мало отличается от процедуры для любого другого материально ответственного сотрудника:

- Работодатель назначает секретаря или другого работника ответственным за хранение и составление данного документа.

- В организации издается указ о назначении выбранного человека ответственным за сохранность.

- При принятии на должность главного бухгалтера конкретного человека, с ним заключается трудовое соглашение.

- Если в предприятии для сотрудника предусмотрена ограниченная ответственность, секретарь распечатывает документ в двух экземплярах.

- Стороны подписывают соглашение, у каждой стороны остается один экземпляр.

Как и любой другой документ, договор о материальной ответственности главбуха имеет свои нюансы заполнения. В договоре в обязательном порядке должны быть указаны следующие разделы:

- наименование документа;

- дата и номер заключения соглашения;

- название организации;

- фамилия, имя, отчество руководителя;

- ФИО бухгалтера;

- должностные обязанности сотрудника;

- обязанности руководителя;

- основные аспекты, по которым определяется условия мат ответственности за причинение материального ущерба предприятию;

- подписи сторон;

- их реквизиты.

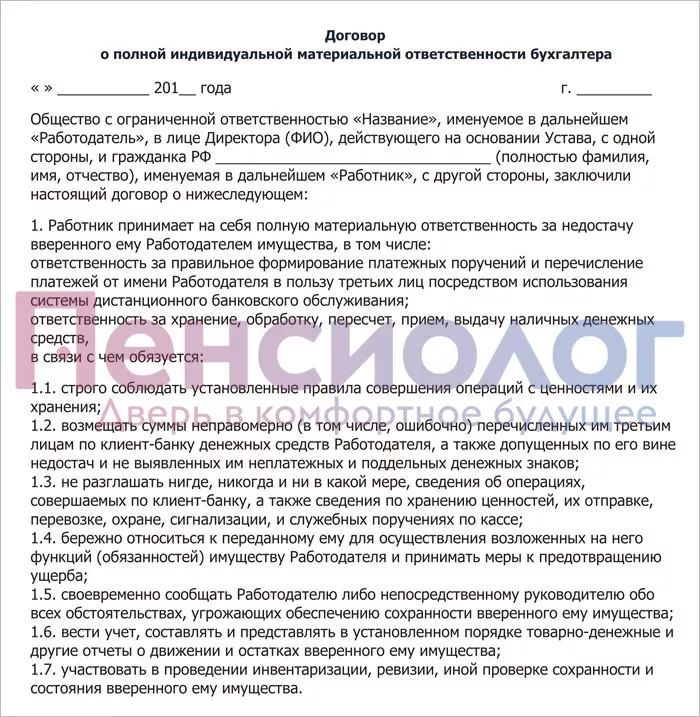

Вариант титульного листа:

Помимо ограниченного и полного материального обязательства к главбуху может применяться персональная мат. ответственность, которая описана в трудовом договоре и оговорена при найме на работу.

Дополнительных договоров заключать не требуется, поскольку такие бумаги не будут признаны действительными соответствующему законодательству.

В договоре найма можно предусмотреть увольнение или полное возмещение суммы ущерба, если действия, которые осуществил данный работник, привели к финансовым потерям предприятия или его сотрудников.

Должностные обязанности главного бухгалтера

Главный бухгалтер является материально ответственным сотрудником любой организации, поскольку именно на нем лежат обязанности проводить и проверять финансовые операции на предприятии.

Условия, которые прописываются в соглашении о материальной ответственности главного бухгалтера, могут иметь следующий вид:

- Своевременно сообщать работодателю о возникших ситуациях, которые могут повлечь за собой материальный ущерб компании;

- Своевременно сдавать всю учетную документацию;

- Ответственно составлять финансовые отчеты;

- Беречь имущество компании;

- Качественно осуществлять свои действия;

- Составлять и сдавать бухгалтерские отчеты;

- Разрабатывать учетную политику организации;

- Контролировать сохранность имущества организации;

- Обеспечивать хозяйственным операциям предприятия законность.

Помимо бухучета данные работники занимаются введением налогового учета и статистической деятельностью. Управляет всем отделом главный бухгалтер, но контролирует правомерность его действий все-таки руководитель.

Расторжение договора и взыскание ущерба

Расторгнуть договор с главбухом можно при смене руководства, которое вступило в права правления спустя 3 месяца после назначения.

Осуществить процедуру можно при действующем руководстве по его же инициативе, если выявлены необоснованные действия, которые повлекли за собой финансовые потери компании.

При этом нет специфических условий проведения процедуры кроме проведения инвентаризации и составлении акта. На данном акте должны быть все подписи сотрудников, которые проводили инвентаризацию и их письменное подтверждение при обнаружении ущерба.

При возникновении у суда сомнений в точности отражения результатов, работник может подать встречный иск о клевете.

Виды ответственности для бухгалтера

Помимо этого руководитель бухгалтерии может быть привлечен к следующим санкциям:

- Административное обязательство – при нарушении ведения документации;

- Уголовное – при неуплате налогов, неправильном исчислении зарплаты сотрудникам и умышленном искажении финансовых отчетов;

- Дисциплинарное – при невыполнении своих должностных обязанностей в полной мере;

- Материальное – при нанесении имуществу компании материального вреда.

Материальная ответственность

Главный бухгалтер несет полную материальную ответственность, которая подразумевает возмещение причиненного ущерба в полном объеме.

Этот вид обязательства действует только при наличии у работодателя составленного и подписанного бухгалтером договора о полной материальной ответственности.

Согласно Статье 243 ТК РФ — материальное обязательство должно быть включено в трудовой договор, который составляется и подписывается сторонами при найме на работу работника данной должности.

Также можно заключить дополнительный договор о материальных обязательствах работника. Помимо этого нужно указать, что данный документ является приложением к основному соглашению на основании той же Статьи 243 ТК РФ.

Внести соответствующую формулировку также можно в должностную инструкцию, если она сформулирована и подписана работником как отдельная часть трудового договора.

Существуют ситуации при которых данный вид обязательства действителен и без договора:

- умышленное нанесение ущерба в алкогольном или наркотическом опьянении;

- разглашение главным бухгалтером коммерческих тайн, если предварительно им же был подписан договор о неразглашении;

- причинение умышленного ущерба в сговоре с третьими лицами для собственного обогащения, при доказательстве данных неправомерных действий судом.

Размер ущерба в таких случаях устанавливается органом суда.

Условия наступления ответственности

Наступление материальной ответственности может произойти при следующих ситуациях:

Общие. К данному положению относятся следующие условия:

- Неправомерность осуществляемых действий бухгалтером, которые привели к финансовым потерям предприятия;

- Отсутствие обстоятельств, которые исключают мат обязательство руководителя бухгалтерии;

- Несоблюдение условий, прописанных в соглашении о материальной ответственности;

- Виновность в совершенном деянии;

- Наличие ущерба и его размер;

- Совершение административного проступка;

- Преднамеренная порча имущества;

- Разглашение коммерческой тайны;

- Недостача полученных ценностей;

Кроме того могут быть выявлены нарушения по другим Федеральным Законам.

Работодателю необходимо доказать факт правонарушения:

- Необоснованность выполненных действий;

- Их связь с негативными последствиями и финансовыми потерями для организации;

- Доказать и оценить сумму реального ущерба.

Возмещение ущерба

Самой распространенной причиной для взыскания полного ущерба с главного бухгалтера является решение, вынесенное налоговым органом о привлечении данного работника к ответственности за:

- несвоевременно оплаченные налоговые платежи,

- некорректное исчисление,

- не вовремя представленные декларации,

- доначисление взносов.

При доказательстве противоправности действий бухгалтера следует указывать, что нарушение, которое допустил работник, повлекло за собой привлечение предприятия к ответственности и произошло в следствии нарушения его должностных обязанностей, прописанных в трудовом соглашении или должностной инструкции.

По факту правонарушения руководством организации обязательно должно быть проведено служебное расследование с прикрепленным к доказательствам письменного объяснения главбуха.

Пример взыскания с бухгалтера

Рядовой сотрудник бухгалтерии компании ООО «Сладости», Иванов И.В проводил операцию по продаже партии конфет одному из оптовых магазинов.

По своей ошибке (невнимательности) была указанна неверная цифра в показателе веса отпускаемых конфет. Указом директора предприятия проводится списание с заработной платы оцененной суммы ущерба в 30 000 рублей.

Размер недоплаты по вине бухгалтера составил 30 000 рублей. Его месячная заработная плата составляет 32 500 рублей.

Итого, сумма зарплаты за текущий месяц сотруднику бухгалтерии составила 2 500 рублей с учетом материальной ответственности по Статье 241 ТК РФ.

Скачать образцы документов

Заключение

Главный бухгалтер является одной из самых ответственных должностей любого предприятия. Такие люди распределяют финансы, составляют налоговую отчетность.

Поэтому нередко в организациях возникают ситуации, которые приводят к привлечению организации к ответственности или ее финансовым потерям. С кого взыскивать ущерб и как это сделать мы рассказали в данной статье.

Помимо этого любой сотрудник бухгалтерии при найме на работу должен внимательно изучить свои должностные обязанности и все пункты трудового соглашения.

Только такая процедура позволяет сотруднику уберечь себя в дальнейшем от возможных неприятностей и уголовной ответственности за совершенные деяния бухгалтером.