Рассмотрим составление расписки материально ответственного лица, образец расписки, законодательные акты, списание недостачи.

Содержание

Нормативно-правовые акты

Основной нормативный акт, который используется для регламентации процесса — это Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Но в нем сказано, что большую часть вопросов сверки баланса и фактического наличия должна определять сама фирма. Поэтому в данном случае на передний план выходят локальные нормативные акты и уставная документация.

Кроме того, методические указания по проведению всего процесса содержатся в Приказе Минфина России № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (ссылка на закон).

Нормативной документацией можно считать и все бланки, заполняемые при проведении проверки. В случае каких-либо проблем данные, содержащиеся в них, могут быть использованы в качестве доказательств в суде.

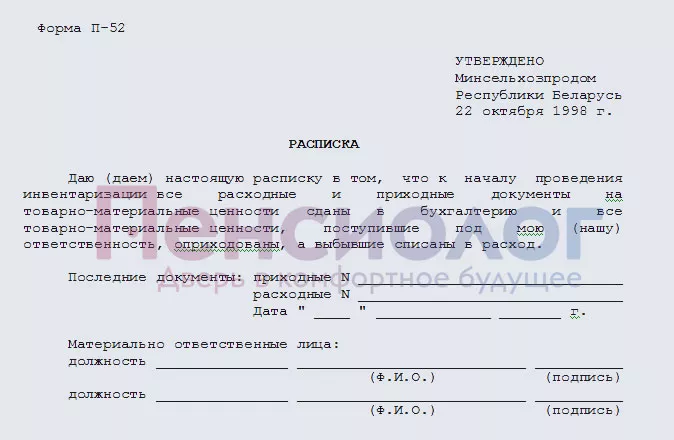

Расписка ответственного лица

Расписка материально ответственного лица — это документ, которым работник подтверждает, что все данные переданы в бухгалтерию в полном объеме, они правильны и собраны верно.

Данная расписка страхует работодателя при появлении сомнений в честности проведенной инвентаризации.

Образец расписки может варьироваться в зависимости от принятой в конкретной организации и для каждом рабочего места. Возможные образцы расписок приведены выше.

Помимо непосредственно расписки, сотрудник также оставляет свои подписи на всех актах, которые заполняются в процессе проведения инвентаризации.

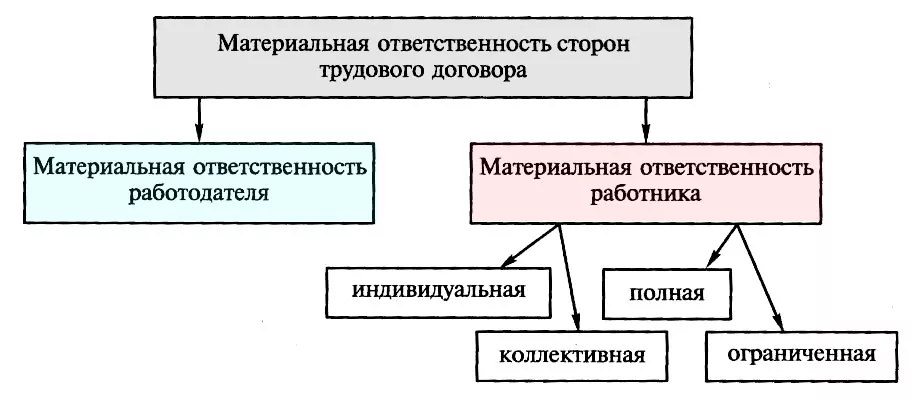

При устройстве на работу, человек заключает договор о материальной ответственности, который следует подписывать только если должность есть в списке Постановления № 85 Министерства Труда.

Также работодатели часто требуют заключения договора о коллективной материальной ответственности для всех своих сотрудников. Подписывать его или нет — решать сотруднику.

Типовые договоры о коллективной материальной ответственности содержат в себе:

- шапку-обращение к руководству фирмы,

- фамилию работника,

- информированное согласие о присвоении ему данного вида МО,

- дату и подпись.

Конкретная форма, не регламентирована на законодательном уровне.

Вы можете изучить нашу статью — Договор о полной материально ответственности кассира.

Участие в инвентаризации

Материально ответственное лицо выбирается до проведения инвентаризации из сотрудников компании. Этому человеку вменяется в обязанность не только исполнять свою работу, но и следить за сохранностью ценностей на балансе компании.

Инвентаризация — это проверка фактического наличия каких-либо ценностей, зафиксированных на балансе компании.

Данная проверка проводится с целью приведения балансового числа чего-либо к равным значениям с фактическим. Также в результате нее определяется количество остатков или излишков, если таковые есть.

Инвентаризация может быть нескольких видов, от этого будет зависеть длительность ее проведения и то, что именно считают.

Инвентаризация делится на:

- полную,

- частичную,

- выборочную.

Полная инвентаризация предполагает полный пересчет всех товарно-материальных ценностей (далее — ТМЦ).

Частичная проверяет только какой-либо один вид ТМЦ.

Выборочная проводится в рамках одного признака, согласно которому считаются остатки.

Подобная проверка может быть как плановой (ее частота определена законодательством и от них невозможно отказаться), так и внеплановой.

Внеплановые инвентаризации проводятся только при необходимости и определяются приказами руководства. В большинстве случаев они связаны с какими-либо крупными изменениями в процессе работы:

- крупным слиянием или поглощением,

- смене руководства,

- подозрении в хищении,

- при появлении стихийных бедствий или других чрезвычайных ситуаций.

Сроки проведения инвентаризации четко не определены. Они устанавливаются согласно нескольким особенностям в каждой конкретной фирме:

- Особенность учетной политики конкретного предприятия. В случае необходимости, обсчет всего может проводиться даже раз в неделю или три дня. Однако чаще всего устанавливается срок в один год, после чего дополнительные могут назначаться при появлении в них необходимости.

- Желание руководства. Как правило, это желание возникает под давлением каких-либо внешних факторов. В этом случае пересчет всех ценностей становится внеплановым. Сюда же можно внести и чрезвычайные ситуации: пожар, наводнение или землетрясение. При появлении подозрений на хищение или порчу — инвентаризация проводится в наиболее сжатые сроки.

- Смена материально-ответственных лиц. Она происходит при выходе на пенсию, переводе или увольнении. Никто не будет ждать, пока придет время плановой инвентаризации, а потому проводят внеплановую. После этого сотрудник успешно переводится или уходит, а новые люди вступают на их место. Заключение нового договора следует обязательно сопровождать инвентаризацией, так как от этого напрямую будет зависеть будущее сотрудника.

Существуют также ситуации, когда таких лиц и вовсе нет.

Такая ситуация обычно возникает по случайности (смерть сотрудника или его увольнение во время отпуска).

В таких ситуациях все проводится как обычно, но работодателю следует учесть, что результаты можно оспорить в суде.

Поэтому замену для заключения договора нужно искать заранее, а само перезаключение соответственно оформить.

Обстоятельства для проведения

Когда появляются факторы, непосредственно влияющие на то, произойдет перепись вещей или нет:

- при передаче имущества в аренду или продаже. При поступлении нового имущества его фиксируют на балансе, но пересчет не требуется;

- при изменении организационно-правовых документов конкретной фирмы;

- периодический пересчет и сверка. Также называется плановой сверкой;

- выявление хищения или порчи имущества компании;

- при стихийных бедствиях или чрезвычайных ситуациях;

- при закрытии фирмы и полной ее ликвидации при этом.

Результатом можно считать выявление бухгалтерского остатка и фактического, а также сравнения их друг с другом.

При этом балансовое и фактическое наличие может соответствовать, а может быть больше либо меньше в какую-либо из сторон.

Если вещи есть в балансе, но их нет в наличии по факту — речь идет о недостаче. Если наоборот — об излишках.

Процесс проведения инвентаризации

Процесс проведения инвентаризации выглядит следующим образом:

- Составление приказа о начале проведения инвентаризации. В этот же момент формируется инвентаризационная комиссия из сотрудников. В ней присутствует глава комиссии и ее члены.

- Проверяются измерительные приборы, их исправность и работоспособность. С их помощью будут считаться остатки.

- Сбор и подготовка документации, в том числе форм ведомостей и прочих бумаг.

- Осуществление непосредственного процесса подсчета. При этом необходимо не допускать доступа сотрудников, проводящих подсчет, к бухгалтерским данным. Это нужно для того, чтобы избежать подгона результатов. Пересчет и сверка должны быть максимально достоверными.

- Заполнение всех бумаг, включая ведомости.

- Передача собранных данных в бухгалтерию и выявление имеющихся расхождений.

- Составление отдельных ведомостей по расхождениям и списание.

- Анализ итогов всего процесса сверки.

- Выявление виновных в расхождении лиц.

- Окончательное оформление результатов.

Помимо конкретной формы приказа о проведении подсчета, во время всего происходит заполнение множества различных бухгалтерских форм и отчетов.

Начиная от бланка ИНВ-3 (скачать бланк), в котором фиксируется общее количество всего пересчитанного, описи имеющихся ТМЦ, до специальных форм бланков ТМЦ, находящихся только лишь в пути непосредственно в компанию — всё это требует фиксации и учета.

Списание порчи и недостачи

В случае, если на любом из этапов обнаружились расхождения, в частности была выявлена порча или же обнаружена недостача, то с момента обнаружения недостачи материально-ответственное лицо несет на себе все бремя ответственности за произошедшее.

Для того чтобы призвать его к возмещению убытков, необходимо ознакомить человека с приказом о возмещении и взять с него объяснения. Без них к ответственности привлечь нельзя.

Если работник отказывается, то приказ следует зачитать в присутствии трех свидетелей и оформить это в акт.

После этого происходит привлечение сотрудника к возмещению или другой форме ответственности за недостачу.

Возможные виды возмещения:

- частичное,

- полное.

Его размер зависит от того, какую должность занимал сотрудник. Даже несмотря на то, что человек подписал договор о материальной ответственности, заставить его возместить все в полном объеме можно только в том случае, если его должность входит в соответствующий список должностей Постановления № 85 Министерства Труда.

Во всех прочих случаях это только частичное возмещение. Перечень имеет статус обязательного и никакое желание руководителя в этом случае не имеет значения.

Компенсация может быть выплачена как добровольно, так и по решению суда.

В отдельных случаях компенсация выплачивается по требованию руководителя. В этом случае необходимо издать соответствующий приказ.

Но опись и сличительная ведомость в любом случае будет предоставляться ему для ознакомления. После ознакомления он должен расписаться о том, что он ознакомился с данными и не имеет претензий к инвентаризационной комиссии.

В некоторых случаях порча и недостача может быть списана как естественная убыль. Это наиболее часто используется в производственных организациях, однако в некоторых случаях такой формат может быть и в непроизводственных.

Все имеющиеся документы могут быть представлены в суд в случае, если сотрудник не согласен с результатами инвентаризации или же с тем, что с него взыскивается недостача или порча.

Существуют отдельные обстоятельства, исключающие материальную ответственность, например:

- обстоятельства непреодолимой силы,

- не создание работодателем условий для сохранности ТМЦ,

- нормальный хозяйственный риск.

Доплата за инвентаризацию

Доплата за материальную ответственность не всегда оплачивается и на законодательном уровне нет никаких указаний. В организации могут быть введены стимулирующие выплаты на усмотрение руководства.

Доплата за материальную ответственность — это специальная форма начислений, предоставляемых работодателем материально ответственному лицу на основании заключенных с ним договоров.

Лицо может нести на себе несколько разных видов обязательств:

- индивидуальная,

- коллективная.

Сотрудник считается возложившим на себя эти обязательства с момента подписания соответствующего договора о коллективной или индивидуальной ответственности.

Условия при которых работник имеет право на назначение ему доплаты за материальную ответственность:

- полностью официально работает в компании;

- входит в перечень лиц, на которых может налагаться материальная ответственность;

- заключил с работодателем соответствующее соглашение;

- при наличии условия доплаты за подобное соглашение в учредительных документах;

- наличие приказа в случае единовременной выплаты.

Соответственно, далеко не всегда человек может рассчитывать на то, что за ответственность ему что-то заплатят.

Подобные доплаты — это право, а не обязанность работодателя, поэтому есть вероятность того, что договор о материальной ответственности будет, но платить за это никто не будут. Нужно уточнять этот вопрос заранее.

Несмотря на это, единовременная доплата может быть назначена в любой момент работы приказом руководителя.

Скачать образец документа

Заключение

На балансе любой организации всегда находится то или иное количество товарно-материальных ценностей, которые нужно учитывать для контроля процессов в бизнесе. А если есть ценности, значит, должен быть и их учет на балансе.

Учет при этом периодически нужно проверять и перепроверять, для чего и необходимо такое явление как инвентаризация. Так как проверка может выявить различия между балансовыми и реальными ценностями, необходим человек, берущий на себя часть ответственности или всю ее целиком.

Инвентаризация с точки зрения материально ответственного лица — это время, которое требует крайне внимательного подхода к процессу.